Ley antifraude. Consultorio gratuito. Las sanciones más allá de veri*factu. - Seguridad Mania.com - España y América Latina

Portal sobre tecnologías para la seguridad física

Estás en »Webinars

Estás en »Webinars

Jueves 6 de Feb, 2025

La Ley 11/2021, conocida como Ley Antifraude, incorpora medidas estrictas para garantizar la transparencia y evitar prácticas fraudulentas en los sistemas informáticos utilizados en los procesos contables, de facturación y gestión. Esta normativa establece sanciones específicas para quienes fabriquen, comercialicen o utilicen software que permita incumplir las obligaciones tributarias.

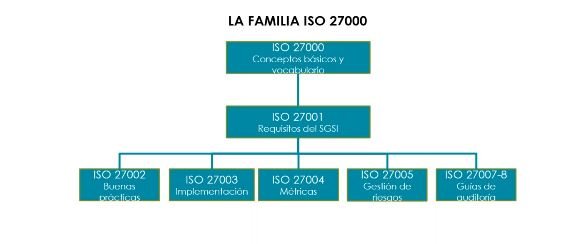

Claves de la infracción tributaria según la Ley General Tributaria

El artículo 29.2.j y otras disposiciones complementarias detallan que constituye infracción tributaria el desarrollo, producción o comercialización de software que permita las siguientes prácticas:

1. Contabilidades paralelas:

•Se sanciona el desarrollo de software que permita llevar contabilidades distintas, lo que está vinculado con el artículo 200.1.d de la Ley General Tributaria.

•Esto incluye cualquier herramienta que facilite ocultar o manipular los libros contables de forma irregular.

2. Omisión de transacciones:

•Es infracción diseñar o utilizar programas que permitan no reflejar, total o parcialmente, transacciones realizadas.

•Esto busca evitar que se oculten ingresos o se reduzcan las bases imponibles de forma ilícita.

3. Registro de transacciones ficticias:

•Se prohíben sistemas que permitan registrar transacciones distintas a las realmente realizadas, afectando la veracidad de los libros contables.

4. Alteración de datos ya registrados:

•El software no debe permitir modificar transacciones ya registradas de forma que incumpla la normativa aplicable.

•Esto asegura que los registros sean inmutables, salvo en casos permitidos legalmente.

5. Incumplimiento de requisitos técnicos:

•Todo software debe garantizar:

•Integridad: Los datos deben mantenerse completos y no ser alterados.

•Conservación: Los registros deben ser accesibles durante el tiempo estipulado legalmente.

•Accesibilidad y legibilidad: La Administración Tributaria debe poder leer e interpretar los datos fácilmente.

•Trazabilidad: Debe quedar constancia de todas las operaciones y cambios.

•Inalterabilidad: Una vez registrados, los datos no pueden ser modificados sin dejar rastro.

•La falta de estas características constituye una infracción según el artículo 29.2.j.

18:00 - 19:00 hs GMT+1

23:00 - 00:00 hs GMT+1

03:00 - 04:00 hs GMT+1

05:00 - 06:00 hs GMT+1

01:00 - 02:00 hs GMT+1

05:30 - 06:00 hs GMT+1

03:00 - 04:00 hs GMT+1

05:00 - 06:00 hs GMT+1

10:00 - 11:00 hs GMT+1

13:00 - 14:00 hs GMT+1

23:00 - 00:00 hs GMT+1

03:00 - 04:00 hs GMT+1

08:00 - 09:00 hs GMT+1

02:00 - 03:00 hs GMT+1

05:00 - 06:00 hs GMT+1

10:00 - 11:00 hs GMT+1

10:00 - 11:00 hs GMT+1

11:00 - 12:00 hs GMT+1

18:00 - 19:00 hs GMT+1

02:00 - 03:00 hs GMT+1

03:00 - 04:00 hs GMT+1

01:00 - 02:00 hs GMT+1

05:00 - 06:00 hs GMT+1

03:00 - 04:00 hs GMT+1

06:00 - 07:00 hs GMT+1

13:00 - 14:00 hs GMT+1

18:00 - 19:00 hs GMT+1

14:00 - 15:00 hs GMT+1

18:00 - 19:00 hs GMT+1

03:00 - 04:00 hs GMT+1

05:00 - 06:00 hs GMT+1

05:30 - 06:00 hs GMT+1

09:00 - 10:00 hs GMT+1

05:00 - 06:00 hs GMT+1

05:00 - 06:00 hs GMT+1

13:00 - 14:00 hs GMT+1

14:00 - 15:00 hs GMT+1

18:00 - 19:00 hs GMT+1

23:00 - 00:00 hs GMT+1

03:00 - 04:00 hs GMT+1

05:00 - 06:00 hs GMT+1

01:00 - 02:00 hs GMT+1

05:30 - 06:00 hs GMT+1

03:00 - 04:00 hs GMT+1

05:00 - 06:00 hs GMT+1

10:00 - 11:00 hs GMT+1

13:00 - 14:00 hs GMT+1

18:00 - 19:00 hs GMT+1

02:00 - 03:00 hs GMT+1

03:00 - 04:00 hs GMT+1

23:00 - 00:00 hs GMT+1

03:00 - 04:00 hs GMT+1

08:00 - 09:00 hs GMT+1

02:00 - 03:00 hs GMT+1

05:00 - 06:00 hs GMT+1

10:00 - 11:00 hs GMT+1

10:00 - 11:00 hs GMT+1

La Autoridad Portuaria de la Bahía de Algeciras (APBA) ha instalado cámaras térmicas en las zonas de mayor tránsito de pasajeros del puerto para controlar la temperatura corporal de los pasajeros sin necesidad de pararles. ... Leer más ►

Publicado el 2-Jul-2020 • 14.23hs

Publicado el 25-Ene-2017 • 19.27hs

Publicado el 20-Ene-2017 • 13.11hs

![Ciberseguridad en la gran empresa según el CIO de Vocento [Webinar de 6o min]](https://www.seguridadmania.com/img/articles/71622/vocento.png)

Publicamos grabación de webinar que tuvo lugar el pasado 28/03/2019 por el CIO del Grupo de Medios de Comunicación español Vocento Jorge Oteo en el que explica su visión de la Ciberseguridad hoy. ... Leer más ►

Publicado el 29-Mar-2019 • 10.12hs

Publicado el 20-Jun-2018 • 11.21hs

Publicado el 31-May-2018 • 10.21hs

... Leer más ►

Publicado el 23-Jun-2020 • 16.05hs

Publicado el 26-Set-2019 • 10.36hs

Publicado el 26-Mar-2019 • 12.09hs

Publicado el 11-Oct-2016 • 12.48hs

Publicado el 15-Mar-2016 • 11.59hs

Publicado el 2-Feb-2017 • 11.38hs

Publicado el 20-Jun-2014 • 17.17hs

Publicado el 31-May-2011 • 05.13hs

Publicado el 25-Set-2008 • 17.54hs

Publicado el 1-Set-2016 • 16.11hs

Publicado el 31-Ago-2016 • 18.53hs

Publicado el 19-Ene-2017 • 15.47hs

Publicado el 4-Jul-2016 • 18.51hs